- MedTech-Standort D BVMed-Positionspapier: Medizintechnik-Standort Deutschland stärken Stand: Mai 2023

ArtikelBerlin, 08.05.2023

Der BVMed fordert in einem wirtschafts-, forschungs- und gesundheitspolitischem Positionspapier vom Mai 2023 Maßnahmen für die im Koalitionsvertrag vorgesehene Stärkung des Medizintechnik-Standorts Deutschlands.

Der BVMed fordert in einem wirtschafts-, forschungs- und gesundheitspolitischem Positionspapier vom Mai 2023 Maßnahmen für die im Koalitionsvertrag vorgesehene Stärkung des Medizintechnik-Standorts Deutschlands.

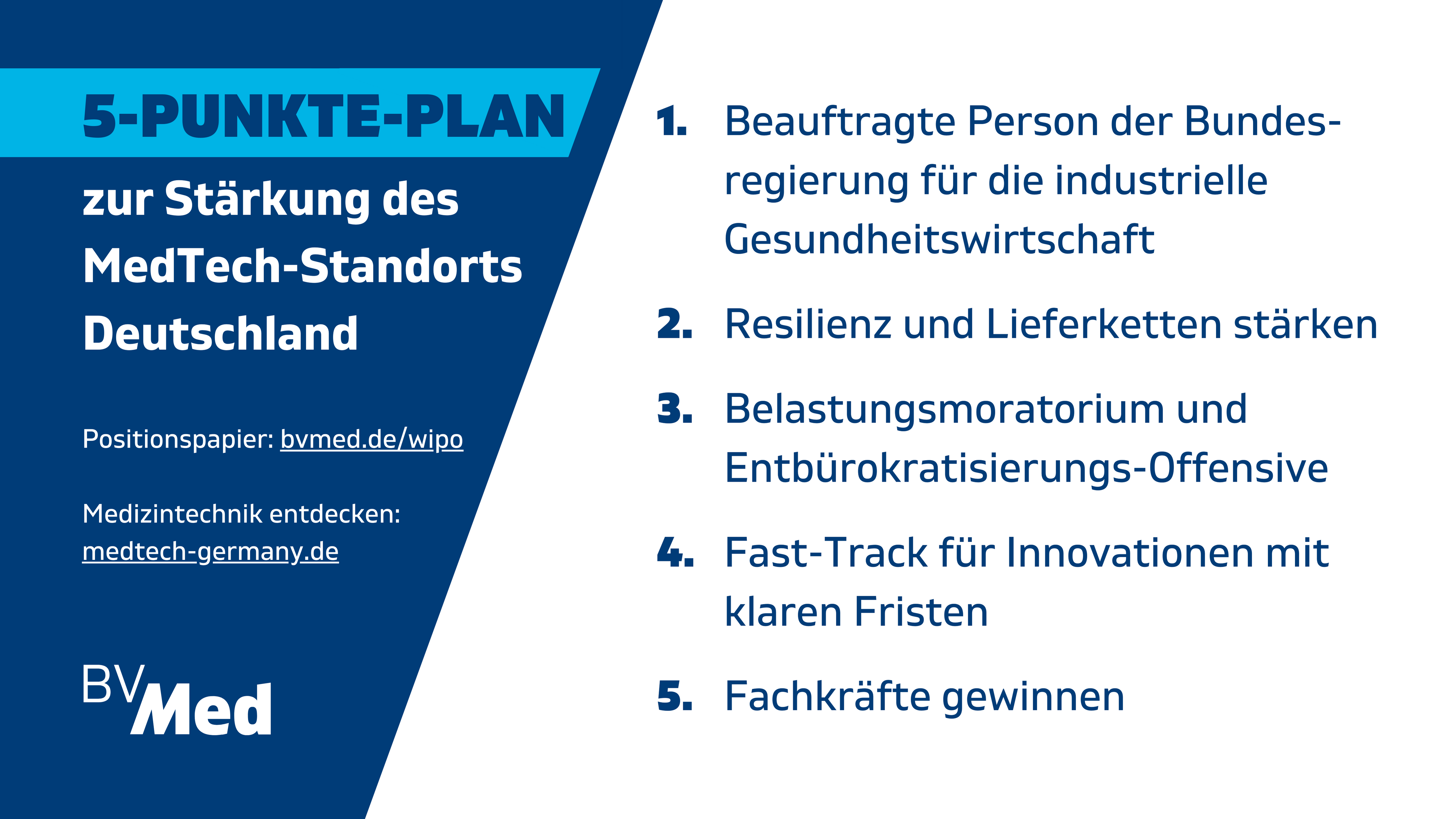

Zu den Forderungen des deutschen Medizintechnik-Verbandes gehören: eine beauftragte Person der Bundesregierung für die industrielle Gesundheitswirtschaft, eine Stärkung der Resilienz und der Lieferketten, ein Belastungsmoratorium und Entbürokratisierungs-Offensive für die KMU-geprägte Branche, Fast-Track-Verfahren für Innovationen mit klaren Fristen sowie einfache Anerkennungsverfahren für benötigte Fachkräfte.

Zum Start der Branchenkampagne "Gesundheit hat Zukunft. Die Medizintechnik." hat der BVMed die Vorschläge in einem 5-Punkte-Plan zusammengefasst:

Bild herunterladen

Bild herunterladen

Download Positionspapier als pdf

Download 5-Punkte-Plan als Onepager-pdf

Zur Medizintechnik-KampagneExterner Link. Öffnet im neuen Fenster/Tab.

Das ausführliche Positionspapier im Wortlaut:

1. Bedeutung der Medizintechnik-Branche

Die Medizintechnik-Branche ist ein bedeutender Teil der Gesundheitswirtschaft in Deutschland und leistet seit Jahren einen erheblichen Anteil zur Wirtschaftskraft Deutschlands. Sie zählt zu den wichtigsten und innovativsten Branchen der Volkswirtschaft.

- Die Medizintechnik-Unternehmen, zu denen auch Homecare-Versorger und Hilfsmittel-Leistungserbringer zählen, beschäftigen in Deutschland über 250.000 Menschen und stellen 13.000 Ausbildungsplätze in Zukunftstechnologien.

- Die Branche ist stark mittelständisch geprägt. 93 Prozent der Unternehmen beschäftigen weniger als 250 Mitarbeitende.

- Die Medizintechnik ist ein wichtiger Treiber des medizinischen Fortschritts. Im Durchschnitt investieren die Unternehmen rund 9 Prozent ihres Umsatzes in Forschung und Entwicklung.

- Deutsche Medizintechnik ist auf dem Weltmarkt sehr erfolgreich. Die Exportquote liegt bei rund 66 Prozent, der jährliche Gesamtumsatz bei über 36 Milliarden Euro.

- Deutschland ist aktuell der zweitgrößte Medizintechnik-Standort der Welt nach den USA, vor Japan und China.

Medizintechnologien sind Teil der Lösung, um den aktuellen und zukünftigen Herausforderungen der Gesundheitsversorgung in der Gesellschaft zu begegnen. Sie sind essenziell für die Behandlung von Krankheiten und den Erhalt der Lebensqualität. Medizintechnologien beeinflussen aber auch die Versorgungsqualität von Patienten und Patientinnen insgesamt und unterstützen und entlasten Gesundheitspersonal.

Der BVMed repräsentiert über 300 Hersteller, Händler und Zulieferer der Medizintechnik-Branche sowie Hilfsmittel-Leistungserbringer und Homecare-Versorger. Der BVMed ist die Stimme der deutschen Medizintechnik-Branche und vor allem des Mittelstandes.

Aus gesundheits- sowie wirtschaftspolitischer Sicht benötigt Deutschland eine forschungsstarke, leistungsfähige und international wettbewerbsfähige Medizintechnik-Branche.

Die Unternehmen im BVMed erwarten von der Bundesregierung entscheidende Weichenstellungen für die im Koalitionsvertrag angekündigte Stärkung der Medizintechnik „Made in Germany“ und die Entlastung der Unternehmen von starker Bürokratie. In der EU braucht die Branche als Schlüsselsektor den nötigen Rückhalt.

2. Die aktuellen Herausforderungen der Medizintechnik-Branche in Deutschland

2.1 Unsichere Lieferketten

Die Covid-19 Pandemie und der russische Angriffskrieg auf die Ukraine haben zu unsicheren und teilweise unterbrochenen Lieferketten geführt. Darunter fällt die vorhandene Knappheit an Halbleitern, die für eine Reihe von Medizinprodukten essenziell sind (zum Beispiel automatisierte externe Defibrillatoren).

2.2 Gestiegene Preise und Kosten bei z. B. Logistik, Rohstoffen und Energie

Die Medizintechnik-Branche bewegt sich in einem strengen und hoch regulierten Markt mit langfristig angelegten vertraglichen Bindungen. Auch die Produkte der Branche unterliegen in vielen Fällen langfristigen Preisbindungen. Vor diesem Hintergrund haben die folgenden Kostensteigerungen eine noch stärkere Belastung für die Medizintechnik-Unternehmen:

- Der weltweite Anstieg von Rohstoffpreisen führt dazu, dass Vorprodukte im Einkauf und demnach auch Endprodukte mit den entsprechenden Materialien/Produkten teurer werden. Beispiele sind: Halbleiter, Verpackungsmaterialien, Harze, Kunststoffe und chirurgischen Legierungen.

- Hinzu kommen die gestiegenen Transportkosten, mit denen auch die Medizintechnik-Branche zu kämpfen hat.

- Die Produktion in der Medizintechnik-Branche ist energie- und rohstoffintensiv. Der Anstieg der internationalen Öl- und Gaspreise hat zu höheren Energiekosten geführt, die sich auf die Herstellungskosten auswirken.

- Zudem befindet sich die Medizintechnik-Branche seit Jahren in der Umsetzung der EU-Medizinprodukteverordnung (MDR). Die Kosten für die Umstellungen und Neuzertifizierung von Bestandsprodukten werden nach Schätzungen zwischen 7 und 10 Milliarden Euro liegen.

- Auch Personalkosten sind durch tarifäre Anpassungen von Löhnen in sämtlichen Segmenten stark angestiegen.

2.3 Wachsender Fachkräftemangel

Die Medizintechnik-Branche ist stark vom Fachkräftemangel betroffen. Bereits jetzt fehlt adäquat ausgebildetes Fachpersonal, zum Beispiel in technischen und IT-Berufen der Branche. Auch im kaufmännischen Bereich werden die Ressourcen knapper. Die Unternehmen investieren hier vermehrt in innerbetriebliche Weiterbildung. Auf dem Ausbildungsmarkt wird es immer schwieriger geeignete Schüler:innen für einen Ausbildungsberuf in der Medizintechnik-Branche zu finden.

Eklatant ist der Mangel im regulatorischen Bereich. Und die gestiegenen bürokratischen Anforderungen der MDR befeuern diesen Fachkräftemangel noch weiter. Zudem betrachtet die Branche den Fachkräftemangel im Gesundheitswesen, besonders in der Pflege, mit zunehmender Sorge. Teilweise können Behandlungen in Krankenhäusern nicht stattfinden, da Pflegepersonal nicht ausreichend vorhanden ist. Auch mangelt es an qualitativ ausgebildetem Hygiene-Fachpersonal.

2.4 Zunehmende gesetzliche Auflagen und bürokratische Hürden

Der regulatorische Rahmen für die Medizintechnik-Branche wurde mit der MDR sowie einer Vielzahl umweltrechtlicher Auflagen in den letzten Jahren stark angezogen (s. auch unter 2.6.). Bürokratie und Rechtsunsicherheit steigen u. a. auch durch das Mindeststeuer- sowie Nachweisgesetz. Die zunehmenden bürokratischen Hürden binden Kapazitäten, beispielsweise durch den Aufbau von zusätzlicher Administration. Damit wird die Innovationskraft der Branche im deutschen wie auch europäischen Markt vermindert.

2.5 Schleppende digitale Transformation und Datennutzung

Digitale Medizintechnologien haben das Potenzial, eine qualitätsorientierte, effiziente und passgenaue Gesundheitsversorgung sicherzustellen. Die dafür notwendige digitale Transformation von Strukturen, Prozessen und Gesundheitsleistungen lief bislang nur schleppend.

Bisher wird die Digitalisierung im Gesundheitswesen vor allem über prozessbezogene Anwendungen vorangetrieben. Im Rahmen der Telematikinfrastruktur (TI) wird die Verwaltungstechnik digitalisiert, vorhandene Prozesse wie Verordnungen und Bescheinigungen werden digital übersetzt. Doch dies ist nur ein wichtiger Teilaspekt. Digitale Transformation entsteht erst aus dem Zusammenspiel von Hardware, Software und Daten rund um die Gesundheit. Digitale Gesundheit wird erfahrbar, wenn digital versorgt, nicht wenn digital administriert wird. Medizintechnik-Unternehmen und Hilfsmittel-Leistungserbringer stehen für digitale und digital-unterstützte Versorgung, die Daten verarbeitet und diese für die Stärkung der Versorgung nutzt.

2.6 Grüne Transformation der Wirtschaft

Die Medizintechnik-Branche ist sich ihrer gesellschaftlichen Verantwortung bewusst und arbeitet intensiv daran, die nachteiligen Auswirkungen ihrer Produkte in Bezug auf die Umwelt zu minimieren, gleichzeitig die Funktionalität und Sicherheit im Hinblick auf die Patient:innen-Versorgung nicht zu gefährden.

Umweltrechtliche Rahmenbedingungen in Deutschland und des Green Deals auf europäischer Ebene sowie weitere umweltrechtlichen Initiativen wie der EU-Chemikalienstrategie stellen für die Medizintechnik-Branche aktuell jedoch teilweise aufgrund der wirtschaftlichen und besonderen technischen und regulativen Rahmenbedingungen von Medizinprodukten eine Herausforderung dar.

Insbesondere für den deutschen Mittelstand als wesentlicher Teil der Medizintechnik-Branche und dadurch integraler Bestandteil des Gesundheitssystems, ist die Umsetzung der Vielzahl neuer umweltrechtlicher Rahmenbedingungen herausfordernd.

3. Wirtschafts-, gesundheits- und forschungspolitische Forderungen der Medizintechnik-Branche

3.1 Person für industrielle Gesundheitswirtschaft beauftragen

- Wir benötigen einen konkreten Maßnahmenkatalog, um den Medizintechnik-Standort Deutschland zu stärken und seine Attraktivität für deutsche und multinationale Unternehmen gleichermaßen aufrechtzuerhalten.

- Wirtschafts-, Gesundheits- und Forschungspolitik müssen abgestimmte Maßnahmen unter Einbindung der Industrieexpertise vorantreiben.

- Für ein koordiniertes Verfahren aller Akteur:innen sollte eine beauftragte Person der Bundesregierung für die industrielle Gesundheitswirtschaft benannt werden.

3.2 Lieferketten stärken und Resilienz erhöhen

- Resilienz und Lieferketten müssen gestärkt werden. Auch muss die Belieferung von

- z. B. Halbleitern für den Medizintechnik-Sektor vorrangig sein, um die Patient:innenversorgung aufrecht zu erhalten.

- Ein verbesserter Marktzugang in Kern- und Zukunftsmärkten ist fundamental für die noch exportstarke Medizintechnik-Branche. Um dies zu gewährleisten, müssen Handelshemmnisse in diesen Märkten für ausländische Unternehmen abgebaut werden, beispielsweise in China. Die geplante China-Strategie der Bundesregierung sollte dies berücksichtigen.

- Für eine stärkere strategische Unabhängigkeit in Deutschland und Europa benötigen wir für die Medizintechnik-Branche einen starken Heimatmarkt mit einer Förderung der notwendigen Produktion in Deutschland. Die Nationale Reserve Gesundheitsschutz (NRGS) muss umgesetzt und mit entsprechenden Haushaltsmitteln ausgestattet werden.

- Um für zukünftige Krisen gewappnet zu sein, bedarf es in diesem Kontext einer digitale Bestandsplattform versorgungskritischer Medizinprodukte und Rohstoffe. Über diese könnten bestehende Kapazitäten digital vernetzt und koordiniert werden.

3.3 Fachkräfte gewinnen

- Die Verbesserung der Arbeitsbedingungen im Gesundheitswesen, besonders in der Pflege, muss vorangetrieben werden. Unter anderem kann der geförderte Einsatz von digitalen Lösungen und pflegeunterstützenden Technologien dabei helfen, Berufsbilder attraktiver zu gestalten. Gezielte Investitionsprogramme in (digitale) Technologien und Ausstattung können Dokumentationspflichten für Pflegende oder ihre körperliche Belastung minimieren und zu besseren Arbeitsbedingungen beitragen. Investitionen in Kita, Schulen und Ausbildung sollten gefördert werden, um mehr Eltern für Vollzeitstellen zu gewinnen.

- Die Attraktivität für internationale Fachkräfte sollte durch einfache Anerkennungsverfahren, Integrationsangebote und Internationalisierung der Verwaltungsverfahren (englische Formulare, Sprachkompetenz) erhöht werden.

- Im deutschen Bildungssystem sollte dringend ein Umdenken stattfinden, um den Mangel in MINT-Berufen anzugehen. Indem die Attraktivität der MINT-Fächer (Mathematik, Informatik, Naturwissenschaft und Technik) gesteigert wird, steigt die Wahrscheinlichkeit, qualifiziertes Fachpersonal in Medizintechnik-Unternehmen (etwa Mechatroniker:innen) sowie im Gesundheitssektor (etwa im OP der Kliniken) zu gewinnen.

3.4 Investitionen und Versorgung sicherstellen

- Auskömmliche Investitionsfinanzierung und Qualitätsfokus (Ergebnis- und Prozessqualität) müssen frühzeitig als Teil der geplanten Krankenhausreform sichergestellt werden. Dabei ist die Unterstützung der Investitionskraft der Krankenhäuser durch Bund und Länder unabdingbar.

- Aus Sicht der Medizintechnik-Branche sollte das Wirtschaftsministerium in Anlehnung an das Krankenhauszukunftsgesetz (KHZG) ein Investitionsprogramm für Krankenhäuser vorantreiben, die die notwendigen Investitionsmittel für die weitere Digitalisierung und Nachhaltigkeit aufgreift.

- Mit adäquaten Mechanismen muss die ambulante Hilfsmittelversorgung auch im gegebenen, starren Vertragskonstrukt garantiert werden.

3.5 Bürokratie abbauen und Innovationen fördern

- Das von der Regierung angekündigte Belastungsmoratorium muss für Medizintechnik-Unternehmen konsequent umgesetzt werden. Insbesondere die mittelständischen Unternehmen dürfen nicht mit neuen Vorgaben und wachsender Bürokratie überlastet werden.

- Die EU ermöglicht einen ermäßigten Mehrwertsteuersatz auf Arzneimittel und Medizinprodukte. Dies entlastet Krankenkassen und Krankenhäuser und sorgt für Klarheit und Rechtssicherheit bei den Herstellern. Ein einheitlicher Mehrwertsteuersatz auf Medizinprodukte muss umgesetzt werden.

- Um die Wettbewerbsfähigkeit und Attraktivität des Gesundheitsmarktes für Medizintechnik-Unternehmen weiter aufrecht zu halten, sollte die Durchführung von klinischen Studien gewährleistet sein. Es bedarf mehr Geschwindigkeit durch weniger Regulierung und Bürokratie, mehr Unterstützung durch spezifische Förderprogramme im klinischen Bereich (nicht nur R&D) und strukturiertere Datenschutzregeln, damit keine zusätzliche Ebene hinzukommt und die Prozesse verkompliziert.

- Die Vorgaben aus dem Nachweisgesetz sollten überarbeitet und differenziert werden, um jegliche Überregulierung zu vermeiden und insbesondere die Digitalisierung von Arbeitsprozessen zu fördern. Transparenz über Arbeitsbedingungen kann auch über digitale Wege erreicht werden.

3.6 Digitale Transformation und Datennutzung vorantreiben

- Die kürzlich vorgestellte „Digitalisierungsstrategie für das Gesundheitswesen und die Pflege“ bietet gute Ansätze für Forschung und Entwicklung von Medizintechnologien, die den Versorgungs- und Forschungsstandort Deutschland nachhaltig stärken und fördern können. Wichtig ist es, dass die Maßnahmen nun rasch in Gesetzgebungsverfahren münden und umgesetzt werden.

- Die gleichberechtigte Nutzung von Gesundheitsdaten durch forschende Medizintechnik-Unternehmen ist zwingende Voraussetzung für jegliche Innovationstätigkeit in Deutschland. So müssen sie ausdrücklich zu den nutzungsberechtigten Institutionen nach § 303e SGB V gehören.

- Die Medizintechnik-Branche ist hochinnovativ und hält zahlreiche Patente, die zu einem guten Teil hierzulande entwickelt wurden. Intellectual property (IP) ist ein besonders schützenswertes Gut. Hinsichtlich der Bemühungen der EU um eine funktionale Datenwirtschaft gilt es klare Abgrenzungen zwischen schutzwürdigen und teilungsfähigen Daten zu schaffen. Ansonsten sind die IP-Rechte der Unternehmen im höchsten Maß gefährdet.

- Nachdem digitale Gesundheitsanwendungen (DiGA) zu einem festen Bestandteil des Gesundheitsmarktes geworden sind, gilt es einen schnelleren Zugang von digitalen Medizinprodukten aller Risikoklassen in die Gesundheitsversorgung zu etablieren. Zulassungs- und Bewertungsverfahren sollten hierbei an die Innovationszyklen und Eigenschaften von digitalen Medizinprodukten angepasst werden.

- Es ist zudem erforderlich, dass Verfahren beim G-BA und dem Bewertungsausschuss durch Einführung verbindlicher Fristen beschleunigt werden. Kurz: Wir brauchen ein „Fast-Track“ für Innovationen mit klaren Fristen.

- Datenschutz ist im Zusammenhang mit Gesundheitsdaten essenziell. Trotz einheitlicher DSGVO hindert die vielfältige Interpretation dieser Verordnung in Bund, Ländern und Einrichtungen die Etablierung sinnvoller Gesundheitslösungen und die Durchführung von Forschungsvorhaben. Eine Harmonisierung ist dringend erforderlich.

- Datensicherheit schafft Vertrauen: Es muss in Technologien zur sicheren Datenerfassung, -weiterleitung und -speicherung investiert werden.

- Die meisten digitalen Medizintechnologien benötigen die Basis einer leistungsfähigen IT-Infrastruktur, die in den Versorgungseinrichtungen in Deutschland nicht ausreichend vorhanden ist und daher zügig ausgebaut werden muss.

- Digitalisierung benötigt Standards und Interoperabilität. Alleingänge für den deutschen Gesundheitsmarkt ergeben technisch keinen Sinn, bestenfalls werden international akzeptierte und bewährte Standards für Daten und Schnittstellen gemeinsam mit der Industrie festgelegt.

3.7 Grüne Transformation unterstützen

- Bei der Gestaltung und Umsetzung umweltrechtlicher Rahmenbedingungen in Deutschland und des Green Deals auf europäischer Ebene müssen die wirtschaftlichen und die besonderen technischen und regulativen Rahmenbedingungen von Medizinprodukten berücksichtigt werden.

- Zur weiteren Gewährleistung der Patient:innen-Versorgung und -sicherheit bedarf es Ausnahmeregelungen und ausreichend Übergangszeiten. Diese bedarf es beispielsweise bei Initiativen wie Recht auf Reparatur und Ökodesign, da die Reparatur und Wiederverwendung von Medizinprodukten aufgrund ihrer Kontamination durch die Anwendung nur eingeschränkt möglich sind. Zudem bedarf die Änderung eines Produktdesigns ein neues langjähriges (mindestens fünf Jahre) Konformitätsbewertungsverfahren.

- Die Unternehmen der Medizintechnik-Branche sind sich ihrer Pflicht einer sozial und ökologisch nachhaltigen Lieferkette bewusst und wirtschaften nach diesem Prinzip. Die Umsetzung des Lieferketten-Sorgfaltspflichtengesetzes (LkSG) sollte dabei jedoch praktikabel sein, indem Verfahren und Abfragen standardisiert werden und die BAFA-Handreichungen nicht über das geltende Gesetz hinausgehen. Außerdem sollte die europäische Lieferkettenrichtlinie (CSDDD) an das LkSG angeglichen werden. Kleine und mittelständische Unternehmen sollten aus dem Anwendungsbereich ausgenommen werden.

- Um insbesondere kleine und mittelständische Medizintechnik-Unternehmen bei der grünen Transformation zu unterstützen, sind schlanke und praxistaugliche Förderprogramme erforderlich.

Fazit

Deutschland braucht eine forschungsstarke, leistungsfähige, wirtschaftlich gesunde und international wettbewerbsfähige Medizintechnik-Branche. Wir benötigen einen konkreten Maßnahmenkatalog, um den Medizintechnik-Standort Deutschland zu stärken und seine Attraktivität für deutsche und multinationale Unternehmen gleichermaßen aufrechtzuerhalten.

Download Positionspapier als pdf | Download 5-Punkte-Plan als Onepager-pdf

{kind=link}